[후일담 본편-2] 삼성전자의 치명적인 약점(弱點), '아킬레스건'은?

2010-03-08

[후일담예고편 보기] "삼성, LG가 한국을 IT약국(弱國)으로 만들고 있다!!"

http://kr.aving.net/news/view.php?articleId=147741&mn_name=op

[후일담 본편-1 보기] 삼성만 좇다간 'IT코리아' 위기에 직면할 것!

http://kr.aving.net/news/view.php?articleId=148484&mn_name=op

"삼성전자가 IT산업을 주도하면 한국IT산업은 납품이나 하는 하청공장으로 전락할 수 있다"

최근 세계 IT시장의 큰 변화는 시점상, 한국에 매우 중대한 메시지를 던져주고 있으며 또 심각한 위기감을 불러일으키고 있습니다. 한국IT산업이 새로운 비즈니스모델을 개발하려는 논의와 시도를 지금 당장 시작하지 않으면 자칫 한국IT산업은 '제조한국(製造韓國)'에 영원히 고착될뿐더러 제품(Product)이나 만들어 납품하는 '하청공장'으로 전락할 수도 있을 것입니다.

(오늘부터 전개될 후일담 본론은 문제의 본질에 좀 더 집중하고 이슈를 명확히 부각시키기 위해 이야기의 주인공을 가능하면 '삼성'에 국한하도록 하겠습니다)

1. 서비스(Information)는 무시, 제품(Tech : Product)만 부각되는 한국 IT시장

2. 삼성(제조기업)이 세계 IT산업을 주도하고 있다는 인식을 심어주는 여론 독점

(사진설명 1 : 한국 IT산업의 미래를 삼성전자에게 맡겨도 문제가 없을까? 삼성은 정말 세계시장에서 천하무적일까? 불사신에게도 치명적인 약점이 존재하는데 삼성에게는 '아킬레스건'이 없을까? 한국이 냉혹한 현실을 직시하지 못하고 무작정 삼성의 무용담에 취해있는 것은 아닐까? 마치 국민적 합의나 한 듯 '한국경제의 희망 = 삼성'이라는 슬로건을 모든 국민들이 가슴 속에 걸고 있는 것은 아닐까?)

[후일담 본편-2] 삼성전자의 치명적인 약점(弱點), '아킬레스건'은?

그리스신화에 등장하는 트로이전쟁의 영웅 아킬레스(Achilles)는 바다의 여신인 어머니 '테티스'가 아들을 불사신(不死身)으로 만들기 위해 그를 '스틱스' 강물에 담급니다. 그러나 '테티스'가 쥐고 있던 발뒤꿈치는 물에 젖지 않아 그 부위는 아킬레스의 급소(急所)가 돼 버립니다. 트로이전쟁을 승리로 이끌었던 아킬레스는 결국 적장인 파리스의 화살에 급소를 맞아 죽고 맙니다. 바로 여기에서 '치명적인 약점'을 일컫는 '아킬레스 건(Achilles 腱)'이라는 말이 유래됐습니다.

한국경제에서 삼성전자가 차지하는 비중은 실로 대단합니다. 지난 2009년에는 한국본사를 비롯 전세계에 설립된 예하법인을 통해 136조원이라는 매출을 올렸고 약 11조원의 영업이익을 달성했습니다. 삼성전자의 실적은 대한민국 국가총생산(GDP)에 차지하는 비중이나 수출한국에 기여하는 구성비로 볼 때 지대한 규모임이 틀림없습니다.

삼성전자는 작년에 전세계 전자업체를 통틀어 가장 많은 매출을 기록했고 또 일본전자주요업체의 영업이익을 다 합친 것보다 더 많은 이익을 냈다는 이유 때문에 일본에서조차 삼성을 두려워하고 강점을 배워야 한다며 난리법석입니다. 물론 한국에서 차지하는 삼성의 위상이야말로 '삼성공화국'이라는 말 한마디만으로도 충분히 묘사될 수 있을 것입니다.

삼성은 마치 그리스신화에 나오는 전쟁영웅, '아킬레스'처럼 그 누구도 대적하지 못할 것 같은 초(超)강력기업으로 세계시장에 우뚝 섰습니다.

그러나 삼성전자는 '제조(製造)'라는 '업(業)'이 가지는 치명적인 약점과 한계인 아킬레스건을 지니고 있습니다. 삼성전자가 영위하고 있는 사업모델에 대해 문제점을 지적하고 우려를 표명하는 이들이 대체로 "창조적인 비즈니스모델이 없어 세계시장을 주도하지 못한다"고 지적하는데 이런 말은 다소 형이상학적(?)이라 보통사람들은 이해하기 쉽지 않을 것입니다. 그래서 오늘은 그 말을 좀 쉽게 풀어볼 생각인데, 삼성전자가 왜 시장을 주도하지 못하는지 그 이유를 어느 정도 이해하게 될 것입니다.

3. 힘은 삼성(제조 : Product)이 아니라 시장(Market)이 가지고 있다

(1) 세계최대시장 미국의 힘 ? 미국소비자는 한국소비자보다 TV를 거의 반값에 산다?

삼성전자는 지난 해 미국에서 가장 많은 디지털텔레비전(LCD, PDP-TV)을 판매한 제조기업입니다. 마켓리서치전문회사인 'NPD Group(www.npd.com)'에 따르면 삼성전자는 2009년 수량기준으로 24.7%, 금액기준으로는 전체 35.4%를 팔아 2위인 소니(수량 11.9%, 금액 16.9%)는 물론 엘지(LG), 파나소닉(Panasonic), 도시바(Toshiba), 샤프(Sharp) 등 다른 TV제조기업을 압도적으로 누르며 시장점유율 1위를 차지했습니다.

물론 여기에 수치로 나타난 판매실적은 삼성이 직접 소비자를 상대해서 판매한 것이 아니라 거의 대부분 소매유통업체가 판매한 것입니다. 삼성은 제조업체로서 베스트바이(Best Buy), 월마트(Walmart), 코스트코(Costco) 등 미국의 대형 소매유통업체에 텔레비전을 공급하고 이들 유통업체가 일반 소비자들에게 판매했다는 얘깁니다.

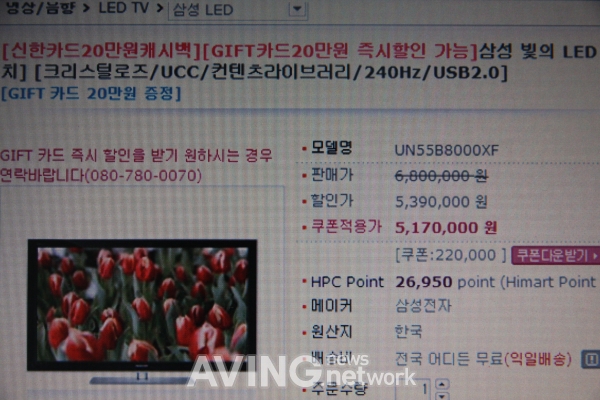

지난 1월 말부터 미국 최대가전제품소매점인 베스트바이에서는 삼성전자 LED-TV를 대대적으로 할인판매를 실시한 바 있습니다. 당시 점포에 전시돼 있던 삼성 LED-TV 모델 전부가 할인판매되고 있었는데 베스트바이에서 뿌린 광고전단 첫 페이지에 광고한 대표제품의 판매가격은 55인치(UN55B8000XF)의 경우 2799.99달러, 46인치(UN46B8000XF)는 1999.99달러였습니다.

이 두 제품이 한국시장에서는 얼마에 팔리는지 확인해보기로 하고 미국의 베스트바이와 가장 유사한 형태의 가전소매유통업체인 '하이마트(인터넷쇼핑몰)'을 택해 두 제품의 가격을 비교해봤습니다. (미국시간으로 2월 8일 당시) 하이마트 인터넷쇼핑몰에서도 이 두 제품은 할인판매되고 있었는데 55인치는 5,390,000원에, 46인치는 3,690,000원의 가격으로 팔리고 있었습니다.

(사진설명 2, 3 : 시장의 힘을 구체적으로 체감할 수 있는 사례가 될 미국과 한국의 텔레비전 판매가격 차이. 미국소비자들이 322만원에 살 수 있는 삼성 55인치 LED-TV를 한국소비자들은 500만원대에 사야 하는 현실이 바로 시장이 가지는 힘의 차이 때문. 결국 막강한 시장의 힘을 배경으로 미국유통업체들은 제조업체의 생사여탈권을 가지는 것이다 / 미국 최대가전소매업체인 'BEST BUY' TV판매가격과 한국의 가전제품소매업체인 하이마트의 삼성 55인치 LED-TV판매가격 비교 ? 모델명 'UN55B8000XF' )

베스트바이에서 광고한 두 대표제품의 판매가격을 최근 환율(1US$=1150원)로 계산해보면 55인치는 약 322만원(2799.99달러), 46인치는 약 230만원(1999.99달러)가량됩니다. 여기서 한국과 미국의 제품가격 차이를 계산해보면 55인치는 217만원(539만원-322만원), 46인치는 139만원(369만원-230만원)이나 됩니다.

수 천만원짜리 고급 자동차도 아닌 텔레비전 한대 가격차이가 그 정도로 많이 나는 것은 어떤 이유에서도, 또 어떤 특수한 상황논리를 내밀어도 도저히 설명할 수 없을 것입니다. 아무리 고급텔레비전이라고 해도 그렇지 20만원도 아니고 200만원이나 가격 차이가 난다는 것은 한국소비자입장에서는 심각할 정도의 '역차별(逆差別)'이 아닐 수 없을 것입니다.

물론 한국소비자들이 적게는 1, 2백 만원을 더 지불하고 삼성 LED-TV를 구입할 수밖에 없는 이유에 대해서는 삼성관계자들이 누구보다 더 잘 알고 있을 것입니다. (AVING 관련 기사보기 : [緊急診斷] "삼성이 정직했으면 좋겠다. 거짓말하지 않았으면 좋겠다." http://kr.aving.net/news/view.php?articleId=147357&mn_name=op)

그런데 왜 이 같은 현상이 발생했을까요?

아마 한국에서는 막강한 독과점적 지위를 이용해 유통업체들을 관리할 수 있을지 모르지만 세계최대 가전시장인 미국에서는 삼성은 주체적으로 가격결정권조차 가질 수 없습니다. 텔레비전이 소비자에게 도달할 때까지 모든 과정의 결정권한을 '베스트바이'나 '월마트', '코스트코' 같은 소매유통업체들이 쥐고 있기 때문입니다. 시장이 크면 클수록 유통업체들의 힘은 더욱 더 강해지는데 미국의 텔레비전 시장점유율도 사실상 이들 소매유통업체들이 결정하는 것이나 다름없습니다.

물론 소비자들에 의해서 시장점유율이 결정되는 경우도 있겠습니다만 가전제품은 특성상 유통업체의 힘이 판매실적을 결정하는 절대적 요인이 됩니다. 왜냐하면 제품가격이 싸지 않을뿐더러 어느 정도 전문적인 제품설명이 필요하고 또 애프터서비스, 교환반품 등 신뢰성이 담보돼야 하기 때문에 소비자는 제품구입시 아무래도 유통업체의 명성을 우선적으로 고려하지 않을 수 없습니다. (미국유통업체가 TV시장점유율을 좌우하는 사례는 Costco가 키운 'VISIO'라는 브랜드의 성공사례를 들어 추후에 언급할 것입니다)

근래 4~5년 동안 삼성 제품의 질이 많이 좋아졌고 브랜드 인지도도 또한 높아진 것은 틀림없습니다. 하지만 텔레비전의 전 유통과정을 소매업체들이 완전히 장악하고 있는 상황에서 그런 이유만으로는 삼성이 미국의 대표적인 유통업체의 가장 목 좋은 진열대를 차지하고 지금과 같은 판매실적 1위 업체가 됐다는 것을 완벽하게 설명하기는 어려울 것입니다.

이를 다른 관점에서 접근하자면 베스트바이 같은 미국 소매유통업체들이 삼성텔레비전을 더 많이 진열하고 더 많이 판매한 이유가 분명히 있다는 얘깁니다. 바로 그 이유가 밝혀지면 삼성이 일본업체들을 따돌릴 수 있었던 '비전략(秘戰略)'을 파악할 수 있을 것입니다. 일본가전업체들이 기술이나 제품수준이 결코 뒤지지 않으면서도 몇 년 만에 삼성에 시장을 빼앗길 수밖에 없었던 이유에 대해서는

<일본전자업체가 삼성을 절대 이기지 못하는 이유>

라는 주제에서 별도로 짚어볼 생각입니다.

요즘 미국시장에는 중국제품이 차고 넘칩니다. 아마 공산품은 10개중 일곱, 여덟은 중국제품일 겁니다. 백화점은 물론이고 심지어 명품브랜드라고 하는 점포에서도 대부분 'Made in China' 제품이 진열돼 있습니다. 물론 아직은 독자브랜드를 붙여 판매하는 경우는 거의 없습니다만 머지 않은 장래에 중국에 본사를 둔 기업들이 미국 공산품(Product)시장을 접수하리라 예상됩니다.

텔레비전 같은 가전제품의 경우 지금은 중국가전기업들이 자국시장의 점유율 경쟁에 정신이 팔려 있는 상태지만 그 단계가 지나면 당연히 세계 최대의 가전시장인 미국을 공략하게 될 것입니다. 이미 하이얼(Haier) 같은 기업들은 미국프로농구리그인 NBA의 공식스폰서로 마케팅활동을 펼치고 있기도 하지만 말입니다.

삼성전자가 '마술(?)'을 부려 '베스트바이'에서 일본제품을 밀어냈듯이 중국전자업체들은 아마 더 '기묘한 마술(?)'을 부려 삼성을 밀어낼 것입니다. 진열대에서 일본기업제품이 한국기업제품으로 대체됐듯이 언젠가 때가 되면 미국 소매유통업체들이 삼성제품보다 '하이신(Hisense)'이나 '스카이워스(Skyworth)' 같은 중국기업의 텔레비전을 진열하고 판매해야 할 이유가 분명히 생길 것이기 때문입니다.

(사진설명 4, 5 : CeBIT 전시회에서 iF디자인상을 수상한 중국 Skyworth의 초박형 LCD-TV의 외형 / CES에서 선보인 Haier의 완전무선TV - 한국인들은 아직도 중국기업들이 한국제품을 '카피-복제'나 한다고 비난하고 있다. 그리고 지금도 한국기업들의 기술이 중국기업보다 앞서 있다고 확신하고 있다. 그러나 앞으로도 계속 그런 주장이 유효할까? 설혹 한국 제조기술이 중국보다 좀 앞서 있다고 해서 그것으로 막강한 시장의 힘을 이길 수 있을까? 여전히 많은 한국인들은 중국제조업체들이 남의 제품이나 만들어 납품이나 하는 하청공장으로 깔보고 있다. 그런데 삼성전자 같은 한국대표기업이 중국시장의 하청업체가 될 수밖에 없는 냉혹한 현실이 존재한다는 사실을 알고는 있을까?)

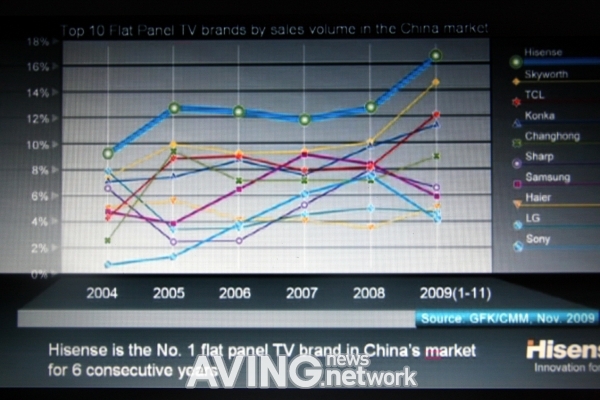

(사진설명 6 : 삼성의 위기가 이미 시작됐음을 알리는 중국 TV시장점유율 추이. 2007년 이후 삼성의 TV시장점유율은 급격히 떨어지고 있는 반면 중국의 Hisense, Skyworth, TCL 같은 브랜드는 급성장하고 있다)

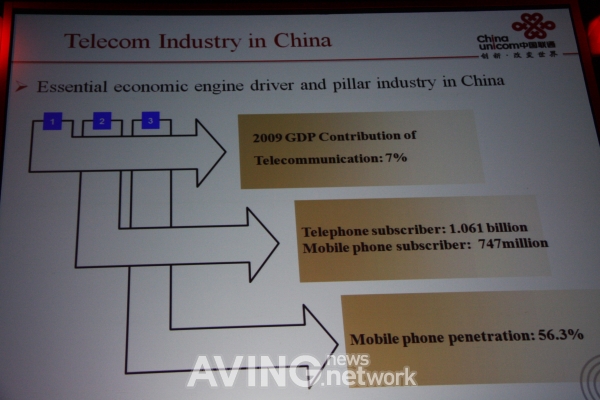

(2) 세계최대 통신시장 중국의 힘 ? 휴대폰 제조업체들이 목을 맬 수밖에 없는 10억 시장

벌써 몇 년 전 일입니다. 서울에서 '모바일인터넷'에 관련된 국제컨퍼런스가 열렸는데 거기에 중국고위관료(한국 'ETRI-한국전자통신연구원'의 수장쯤 되는 사람) 한 사람이 참석했습니다. 컨퍼런스가 끝난 뒤 그와 단독으로 인터뷰할 기회가 있어 그에게 "이동통신시장의 통신방식과 서비스플랫폼을 채택하는 중국정부당국의 정책에 대해 얘기해달라"는 질문을 했습니다.

그러자 그는 "(질문의 요지를 잘 알겠다며) 당신이라면 10억이 넘는 모바일사용자를 가진 시장에서 정책을 입안하는 당국자라면 어떤(누구) 방식을 채택하고 어떤(누구) 서비스플랫폼을 쓰겠느냐?"라고 거꾸로 질문을 해왔습니다. 그 당시 통신시장은 "GSM방식이냐, CDMA방식이냐", 또 "미디어플랫폼은 어떤 것이 타당하냐", "모바일인터넷은 어느 것을 표준으로 삼아야 하느냐"라는 것이 주요 이슈였습니다.

그가 결국 되물음을 통해 주장하고 싶었던 내용은 "중국은 모든 방식과 플랫폼을 스스로 결정할 수 있는 시장을 가지고 있다"라는 것이었습니다.

모바일시장의 소비주체는 집단(가정, 회사)에서 개인으로 넘어 갔습니다. 따라서 사용자가 얼마나 많은가는 정책결정, 즉 운용방식이나 표준을 선택하는데 있어 매우 중요한 지표가 됩니다. 사용자 전체숫자에 따라 자동적으로 시장의 규모가 결정되는 모바일시장에서 머지않아 10억 넘는 사용자를 보유할 세계최대시장인 중국은 충분히 그런 주장을 할 수 있을 것입니다.

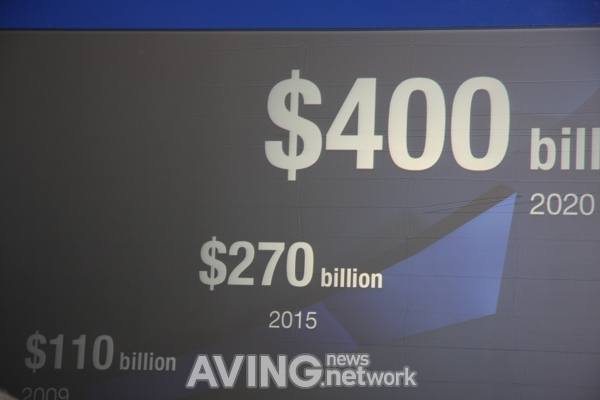

(사진설명 7 : 한국인들은 7억 5천만 모바일사용자가 가지는 '시장의 힘'을 어떻게 평가하고 있을까? 중국IT시장은 무시해도 될까? 혹시 축구국가대표팀 실력처럼 중국이 한국보다 한 수 아래쯤 된다고 생각하지는 않을까? 만약 중국이 삼성 휴대폰사업의 운명을 좌우할 수 있는 힘을 가지고 있다는 주장이 제기된다면 한국인들 중 몇 %가 그 사실에 동의할까?)

우리는 바로 이 대목에서 약육강식(弱肉强食)의 룰이 존재하는 자연에서처럼 먹이사슬이 지배하는 비즈니스생태계의 냉정한 현실을 상기할 필요가 있습니다.

아마

모든 국가가 다 그렇겠습니다만 통신서비스산업의 특성상 비즈니스생태계의 먹이사슬에서 맨 위 꼭지점은 정부당국이 차지합니다. 즉 통신산업의 '갑(甲)'은 국가입니다. 한국의 경우 정부기관인 '방송통신위원회'가 통신산업정책을 수립하고 사업실행을 결정할 수 있는 '힘'을 가지고 있지요. 최근 최시중 위원장이 통신사업자들의 마케팅비용이 "과(過)하다"고 지적하자 시장에서는 즉각 단말기시장이 위축되니마니 하는 말까지 나올 정도입니다.

그리고 정부당국으로부터 사업인가를 득하고 주파수를 할당 받아 기지국 등 서비스인프라를 갖춰 모바일사용자들에게 서비스를 제공하는 통신사업자는 '을(乙)'이 됩니다. 한국은 SKT, KT 같은 업체가 있고 미국은 Verizon, AT&T 그리고 중국은 China Mobile, China Unicom 같은 사업자가 통신산업의 대표적인 '을(乙)'들입니다.

'을'인 통신사업자는 정부당국인 '갑'이 정하는 정책(표준)에 따라 여러 개의 제조업체를 통해 사용자가 쓸 단말기를 선정해 '납품(納品)' 받게 되는데 NOKIA, 삼성, LG, SONY, HTC, HUAWEI, ZTE 같은 회사가 바로 여기에 해당됩니다. 그러니까 휴대폰제조기업은 통신산업의 먹이사슬에서 보면 가장 밑바닥인 '병(丙)'쯤에 위치해 있는 셈입니다.

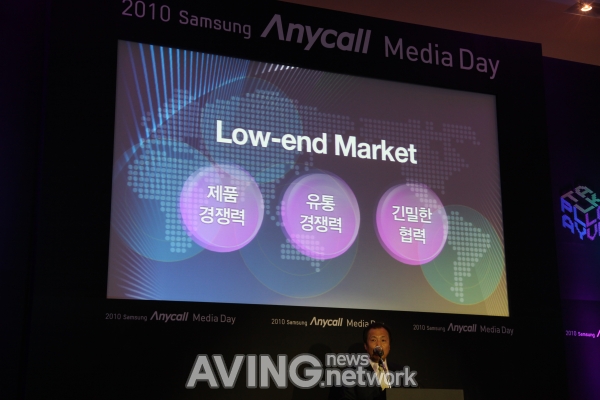

삼성전자의 모바일사업전략 중에 '긴밀한 협력'이라는 문구가 등장합니다. 이 말은 통신산업의 비즈니스생태계에서 삼성전자가 차지하고 있는 위치(병 : 丙)를 아주 적절하게 표현해 주는 말인데, 먹이사슬로 볼 때 삼성은 통신사업자는 물론이고 해당시장의 정부당국과 끊임없이 '교감(?)'해야만 생존할 수 있다는 의미가 그 문구에 내포돼 있는 것입니다.

이 즈음에 그와 무관하지 않은 일이 하나 발생했지요? 이재용 부사장을 비롯해 최지성 사장 등 삼성전자 수뇌부가 중국의 차기 정치지도자로 거론되는 '시진핑(習近平)' 국가부주석을 한 시간가량 '면담(面談)'했다고 하는데 그것도 '긴밀한 협력'을 실행한 하나의 사례가 될 수 있을 겁니다.

좀 살벌한(?) 얘기가 될 수 있겠습니다만 정치적 '하이어라키' 구조가 완벽한 중국시장에서 '갑'의 의지에 의해 '을'의 정책이나 영업방향은 언제든지 바뀔 수 있습니다. 이는 곧 휴대폰단말기를 통신사업자를 통해 팔아야 하는(납품해야 하는?) 제조업체들, 즉 '병(丙)'들에게는 심각한 상황이 전개될 수 있습니다. 그런 돌발적인 상황이 갑작스럽고 전면적으로 발생할 확률은 낮습니다만 그러나 '어떤 이유에서든지' 일어날 가능성 또한 완전히 배제할 수도 없습니다.

(한국통신시장이 정부당국의 정책이나 통신사업자들의 무의식적인 '카르텔'로 인해 폐쇄적이고 반시장적으로 운영된다는 사실을 만약 다른 국가들이 문제 삼는다면 과연 어떤 일이 벌어질까요? 이를테면 중국이 자국 휴대폰제조기업들을 보호, 육성한다는 원칙을 가지고 중국통신시장을 운영하게 된다면…… 그리고 미국이 '아이폰'에 대해 불공정 시비라도 걸어 한국휴대폰의 미국판매를 규제라도 한다면 어떤 사태가 발생할까요? 아마 그런 얘기는 삼성 같은 휴대폰 제조업체에게는 꿈에서조차 상상하기 싫은 끔찍한 시나리오일 것입니다)

매출도 많이 올리고 이익도 많이 내는 삼성전자지만 제조업이 가지는 치명적인 약점은 떨쳐버릴 수 없습니다. 삼성이 미국시장을 포기할 수 없듯이 중국시장은 더더욱 포기할 수 없을 것입니다. 중국 모바일사용자 수는 지금의 성장속도라면 대략 2년 후쯤이면 10억명을 돌파할 것으로 예상되는데 삼성 같은 IT제조기업들은 세계최대 모바일시장 중국에 목을 맬 수밖에 없을 것입니다.

2013년쯤이면 올해부터 본격적으로 경쟁이 시작된 소프트웨어와 모바일플랫폼 사업이 궤도에 오를 것이며 여기에 중국업체의 일취월장한 하드웨어 기술까지 더해져 세계IT산업은 바야흐로 'IT 중화시대(中華時代)'가 도래할 것입니다. 10억명이라는 유저가 존재하는 시장에서 펼칠 수 있는 모바일에 관련된 비즈니스모델은 거의 무한대에 이를 것이며 중국 경제는 이를 기반으로 한번 더 수직 상승할 수 있는 계기를 마련하게 될 것입니다.

중국이 세계 모바일시장에서 하드웨어는 물론이고 플랫폼과 소프트웨어의 표준까지도 좌지우지하는 막강한 힘을 가지게 될 것이라고 내다보는 것은 어쩌면 너무 쉽고 당연한 예측일 것입니다. 거기다가 휴대폰 단말기를 좀 많이 '납품(納品)'했다고 삼성전자가 세계최고 IT기업이라거나 한국을 "IT강국"이라고 말할 수는 없을 겁니다.

(사진설명 8, 9 : '긴밀한 협력'은 지금까지 삼성 휴대폰사업을 성공시켜온 중요한 전략이다. 그런데 삼성이 어떻게, 누구를 대상으로 '긴밀한 협력'을 시도할까? 또 삼성이 '긴밀한 협력'을 중요한 전략으로 삼지 않으면 안 되는 이유는 무엇일까? 만약 '긴밀한 협력'이라는 전략이 더 이상 통하지 않으면 과연 어떤 사태가 발생할까? 이건희 회장이 지난 CES에서 "삼성도 잘못하면 구멍가게가 될 수 있다"고 발언한 적이 있는데 지금과 같은 사업구조라면 삼성은 자신의 잘, 잘못과는 상관없이 구멍가게가 될 수도 있다. '긴밀한 협력'이 깨지는 순간, 시장의 역학관계가 바뀌는 순간……)

(3) '제조업'만으로는 한국IT, 한국경제의 희망을 찾을 수 없다!

지난 1월 CES전시장을 방문한 이건희 회장이 "삼성도 잘못하면 구멍가게가 될 수 있다"고 말했습니다. 한국의 대부분 정보채널들은 이 회장의 말을 신기술개발을 게을리하고 경쟁력 있는 신제품을 끊임없이 시장에 내놓지 못하면 삼성전자도 한 순간에 쪼그라들 수 있다는 경고의 의미로 해석했습니다. 한 마디로 "자만하지 마라"는 경계의 뜻으로 말입니다.

그런데 삼성전자가 지금과 같은 제조중심의 사업구조를 계속 가져갈 경우에는 신기술이나 신제품 개발 노력과 상관없이 구멍가게가 될 수도 있습니다. 중국, 미국과 같은 거대시장에 더 이상 '긴밀한 협력'이라는 전략이 통하지 않을 때, 또 삼성보다 '긴밀한 협력'을 더 잘하는 중국 제조업체들이 등장하게 되면 삼성은 상당히 어려운 국면을 맞게 될 것입니다.

분명한 것은 비즈니스생태계상 삼성이 제조하는 TV, 휴대폰 같은 소비재 전자제품들은 모두 시장의 힘에 지배될 수밖에 없는 품목들이라는 사실입니다. 그리고 제조업을 기반으로 만들어진 삼성(SAMSUNG)이라는 브랜드가치도 시장의 힘에 의해 언제든지 반감되고 소멸될 수 있습니다.

우리가 시장의 힘이 세계IT산업을 지배한다는 냉혹한 현실을 직시할 때 비로소 한국 IT산업의 미래에 대한 발전적 논쟁을 시작할 수 있을 것입니다. 한국 IT산업이 제조기업인 삼성전자의 무용담(武勇談)에 취해 새로운 시도와 도전을 멈춰서는 안될 것입니다. 그리고 마치 '국민적 합의'나 한 것처럼 '제조업체'인 삼성에 한국경제의 미래를 걸고 의지해서도 안될 것입니다.

한국IT산업은 매출의 5%를 인건비에 투자해 5%의 영업이익을 목표로 삼는 삼성 같은 제조업에서 희망을 찾을 것이 아니라 30~50%의 인건비를 써서 30~50%의 영업이익을 낼 수 있는 주체적이고 창조적인 비즈니스모델에서 IT코리아의 희망을 찾아야 할 것입니다.

[MWC후일담] "삼성전자가 IT산업을 주도하면 한국IT산업은 납품이나 하는 하청공장으로 전락할 수 있다"는 '본편 ? 3'에서 계속됩니다.

Written by Ideak. Kim

Editor & Publisher

AVING News Corp. USA

Co-Reported by Min Choi, Kevin Choi, BJ Park

당신을 위한 정글매거진

![]()

대표이사 : 황문상 | 개인정보관리책임자 : 황문상 | 청소년보호책임자 : 황문상

인터넷신문등록번호 : 서울 아 01247 | 등록일/발행일 : 2010년 05월 28일 | 제호 : jungle(정글) | 발행인 : 황문상

사업자등록번호 : 119-86-15169 | 통신판매업 신고번호 : 제 2012-서울강남-03289호 | 직업정보제공사업 신고번호 : J1200320140043

Copyright © Design Jungle Co.,Ltd. All Rights Reserved.